Lainojen vertailu Suomessa: Miten kuluttaja löytää parhaan vaihtoehdon?

Suomessa lainamarkkinat ovat kehittyneet nopeasti, ja kuluttajilla on enemmän vaihtoehtoja kuin koskaan. Yli 60 % suomalaisista ottaa lainaa vähintään kerran elämässään, mutta monelle vertailu tuottaa vaikeuksia. Lainojen todelliset vuosikorot voivat vaihdella 4 %:sta jopa yli 20 %:iin, joten oikean lainan löytäminen voi säästää tuhansia euroja. Esimerkiksi 10 000 euron lainassa kymmenen vuoden ajalla korkoerot voivat tarkoittaa jopa 5 000 euron säästöä.

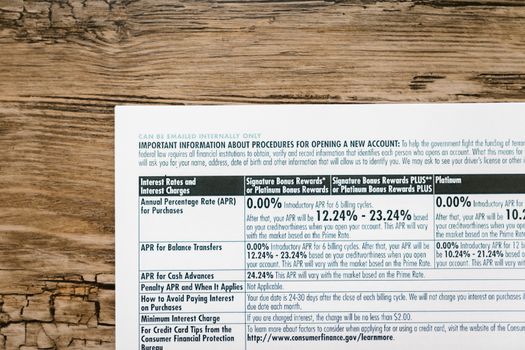

Lainatyypit ja niiden ominaisuudet

Suomalaiset voivat valita useista lainatyypeistä: kulutusluotot, joustoluotot, asuntolainat ja yrityslainat. Kulutusluotoissa korot ja kulut ovat yleensä korkeammat kuin asuntolainoissa, joissa korkotaso on viime vuosina ollut 4–5 % (2024). Joustoluotoissa etuna on mahdollisuus nostaa rahaa tarpeen mukaan, mutta korko voi olla jopa 19 %. Asuntolainojen keskimääräinen takaisinmaksuaika on Suomessa 21 vuotta.

| Lainatyyppi | Keskimääräinen korko (%) | Takaisinmaksuaika |

|---|---|---|

| Kulutusluotto | 7–20 | 1–10 vuotta |

| Joustoluotto | 10–19 | Joustava |

| Asuntolaina | 4–5 | 10–30 vuotta |

Digitaaliset palvelut muuttavat lainojen hakua

Suurin muutos viime vuosina on ollut digitaalisten vertailupalveluiden yleistyminen. Vuonna 2023 jo 72 % kuluttajista haki lainaa verkossa ja käytti vertailusivustoja pienentääkseen kustannuksia. Tekoälypohjaiset palvelut pystyvät nyt tarjoamaan räätälöityjä ehdotuksia muutamassa sekunnissa, mikä nopeuttaa prosessia.

Lainaturva ja vastuullinen lainanhallinta

Yhä useampi suomalainen ottaa lainaturvan osaksi lainasopimusta. Lainaturva kattaa esimerkiksi työttömyyden tai sairauden aiheuttamat takaisinmaksuongelmat. Vuonna 2023 noin 40 % kulutusluoton hakijoista valitsi lainaturvan. Vastuullinen lainanhallinta tarkoittaa myös säännöllistä lainojen kilpailutusta ja mahdollisten yhdistelylainojen hyödyntämistä.

Lainojen vaikutus henkilökohtaiseen talouteen

Laina voi mahdollistaa kodin, auton tai yrityksen perustamisen, mutta väärän lainan valinta voi johtaa maksuvaikeuksiin. Tilastokeskuksen mukaan vuonna 2022 joka kymmenes suomalainen kohtasi maksuhäiriömerkinnän, useimmiten korkean kulutusluoton vuoksi. Oikean lainan valinta ja omaan budjettiin sopiva maksusuunnitelma ovat avainasemassa.

Yhteenveto: Fiksu lainanhakija hyödyntää tietoa ja teknologiaa

Suomalaisten on tänä päivänä helpompi kuin koskaan vertailla lainoja, mutta tietoon perustuva päätös säästää rahaa ja vaivaa pitkällä aikavälillä. Digitaalisten työkalujen, avoimen kilpailun ja vastuullisen taloudenhallinnan avulla lainasta tulee arkea helpottava, ei kuormittava ratkaisu.