Lainojen digitaaliset jalanjäljet: Miten henkilötietosi vaikuttavat lainapäätökseen?

Suomessa lainojen hakeminen on siirtynyt lähes kokonaan verkkoon. Samalla hakijan digitaaliset jalanjäljet ja henkilötietojen hallinta nousevat uuteen arvoon. Tiesitkö, että yli 90 % suomalaisista pankki- ja rahoitusyhtiöistä hyödyntää automaattista tiedonhankintaa lainapäätöksissä? Näin ollen pelkkä luottotietojen puhtaus ei enää riitä – myös se, miten hallitset tietojasi netissä, voi vaikuttaa lopputulokseen.

Henkilötiedot ja niiden merkitys nykypäivän lainahaussa

Lainapalvelut hyödyntävät erilaisia tietolähteitä: luottorekisterit, pankkitilitiedot sekä digitaalinen identiteetti muodostavat kokonaiskuvan hakijasta. Vuonna 2023 jo 75 % rahoituslaitoksista käytti PSD2-rajapintaa pankkitilitietojen tarkasteluun. Tämä tarkoittaa, että taloutesi läpinäkyvyys on suurempi kuin koskaan.Miten digitaalinen jalanjälki vaikuttaa lainan saantiin?

Digitaalinen jalanjälki tarkoittaa kaikkia niitä tietoja, joita sinusta kertyy verkossa. Lainanhakijan aktiivisuus, aikaisemmat hakemukset ja jopa selaushistoria voivat vaikuttaa riskianalyysiin. Esimerkiksi useat lainahakemukset lyhyessä ajassa voivat heikentää luottamusta, vaikka taloutesi olisi kunnossa.Luottopäätökset algoritmien aikakaudella

Rahoitusalan algoritmit analysoivat tuhansia datapisteitä sekunneissa. Vuonna 2024 keskimääräinen lainapäätös syntyy Suomessa alle 3 minuutissa. Nopeus perustuu siihen, että järjestelmät arvioivat automaattisesti tuloja, menoja ja maksuhistoriaa – kaikki tämä tapahtuu lähes reaaliaikaisesti.Vinkkejä: Näin hallitset digijälkiäsi

1. Tarkista säännöllisesti omat luottotietosi. 2. Pyydä pankiltasi tiedot, mitä tietoja sinusta voidaan jakaa kolmansille osapuolille. 3. Vältä turhia lainahakemuksia ja vertailupalveluiden aiheuttamaa hakemusruuhkaa. 4. Suosi palveluita, joissa tiedonkeruu on läpinäkyvää ja tietosuojakäytännöt selkeästi ilmoitettu.Taulukko: Digitaalisen jalanjäljen vaikutus lainapäätökseen

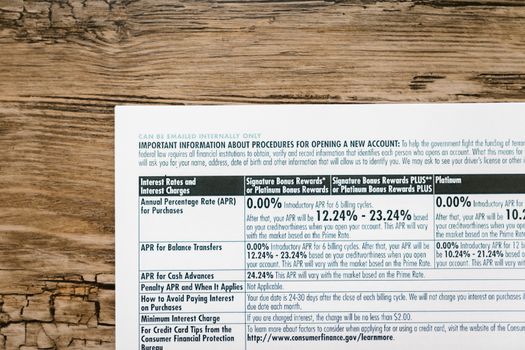

| Tekijä | Vaikutus lainapäätökseen |

|---|---|

| Luottotiedot | Keskeinen; merkintä voi estää lainan saamisen |

| Pankkitilitiedot (PSD2) | Mahdollistaa tulojen ja menojen reaaliaikaisen tarkastelun |

| Hakemushistoria | Useat hakemukset voivat laskea luottamusta |

| Digitaalinen identiteetti | Vahvistaa henkilöllisyyden ja ehkäisee väärinkäytöksiä |

Yhteenveto: Lainat ja digijalanjälki tulevaisuudessa

Lainojen maailma muuttuu nopeasti. Digitaalisen jalanjäljen hallinta on entistä tärkeämpää, sillä se vaikuttaa suoraan mahdollisuuksiisi saada rahoitusta järkevillä ehdoilla. Parhaat tulokset saavutetaan, kun pidät taloutesi läpinäkyvänä ja tiedät, mitä tietoja sinusta kerätään ja miten niitä käytetään.FAQ

Mitä tarkoittaa digitaalinen jalanjälki lainan haussa?

Digitaalinen jalanjälki koostuu kaikista tiedoista, joita sinusta kertyy verkossa ja joita rahoituslaitokset hyödyntävät lainapäätöksissä.

Voiko useat lainahakemukset vaikuttaa negatiivisesti luottopäätökseen?

Kyllä, useat hakemukset lyhyessä ajassa voivat heikentää luottamusta ja vaikeuttaa lainan saamista.

Miten voin tarkistaa, mitä tietoja minusta on kerätty?

Voit tarkistaa omat luottotietosi ja pyytää pankiltasi selvityksen jaettavista tiedoista.

Miksi pankit hyödyntävät PSD2-tietoja?

PSD2 mahdollistaa tulojen ja menojen tarkastelun suoraan pankkitililtä, mikä nopeuttaa ja tarkentaa luottopäätöstä.

Miten voin suojata henkilötietojani lainahakuprosessissa?

Suosi palveluita, joilla on selkeät tietosuojakäytännöt, ja vältä tarpeettomia hakemuksia.