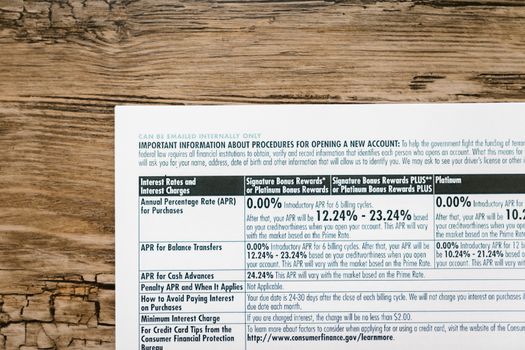

Jak poznat, že si půjčku skutečně mohu dovolit

V dnešní době, kdy finanční produkty a služby jsou všude kolem nás, se může zdát snadné si půjčit peníze. Ale jak poznat, že si půjčku skutečně můžeme dovolit a nezatížit tím nadměrně svůj rozpočet? V tomto průvodci se podíváme na klíčové finanční ukazatele a kalkulace, které vám pomohou pochopit, zda je pro vás půjčka skutečně dostupná.

Rozpoznání finanční způsobilosti

Prvním krokem při rozhodování o půjčce je posouzení vaší finanční způsobilosti. To zahrnuje analýzu vašeho příjmu, výdajů a stávajících dluhů.

Příjmy versus výdaje

Základním pravidlem je, že vaše měsíční splátka by neměla přesahovat 30–40 % vašeho čistého měsíčního příjmu. Toto pravidlo pomáhá zajistit, že budete schopni splácet půjčku bez toho, aby to negativně ovlivnilo vaši schopnost pokrýt běžné životní náklady.

Poměr dluhu k příjmu (DTI)

Dalším důležitým ukazatelem je poměr dluhu k příjmu (DTI). Tento ukazatel porovnává vaše měsíční dluhové závazky (včetně nové půjčky) s vaším měsíčním příjmem. Ideálně by vaše celkové dluhové závazky neměly být vyšší než 35 % vašeho měsíčního příjmu. Více než 50 % je považováno za vysoké riziko.

Kalkulace dostupnosti půjčky

Jednoduchým způsobem, jak zjistit, zda si můžete půjčku dovolit, je použití online kalkulačky dostupnosti půjčky. Tyto kalkulačky vám umožní zadat vaše příjmy, výdaje a další dluhy, a vypočítají, jak velkou půjčku byste měli schopnost splácet.

Výhody a nevýhody různých druhů půjček

Při výběru půjčky je důležité zvážit její typ a podmínky. Například:

Spotřebitelské úvěry

Výhody:

- Snadná dostupnost

- Možnost financování různých potřeb

Nevýhody:

- Vyšší úrokové sazby než u jiných typů úvěrů

- Možnost vyšších poplatků

Hypotéky

Výhody:

- Nižší úrokové sazby

- Dlouhodobé financování

Nevýhody:

- Dlouhodobé závazky

- Potřeba zajištění (nemovitost)

Praktický příklad

Představme si, že máte měsíční příjem 30 000 Kč a vaše stávající měsíční výdaje (včetně jiných dluhů) jsou 10 000 Kč. Při půjčce 100 000 Kč s úrokem 6 % a dobou splatnosti 5 let by vaše měsíční splátka byla přibližně 1 933 Kč. To by znamenalo, že vaše celkové měsíční výdaje by po půjčce vzrostly na 11 933 Kč, což je stále pod 40 % vašeho příjmu.

Závěr

Při rozhodování o půjčce je klíčové provést důkladnou analýzu vašich financí. Ujistěte se, že splátka půjčky se vejde do vašeho rozpočtu a nepřekročí doporučené procento vašeho příjmu. Použijte dostupné online nástroje a kalkulačky, aby vaše rozhodnutí bylo co nejinformovanější. Nezapomeňte, že správná půjčka by měla být nástrojem k dosažení vašich finančních cílů, nikoli k jejich ohrožení.